Bán hàng qua mạng giá trị từ 1 triệu đồng/lần có thể bị đánh thuế

Đây là đề xuất tại dự thảo tờ trình đề nghị xây dựng luật Quản lý thuế sửa đổi vừa được Bộ Tài chính công bố lấy ý kiến.

Để quản lý thu thuế đối với các cá nhân bán hàng qua mạng, cơ quan chức năng đề xuất, một sản phẩm hàng hóa có giá trị từ 1 triệu đồng/lần trở lên sẽ thu thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm.

Ngoài ra, cơ quan chức năng cũng đề xuất cùng phối hợp trao đổi cung cấp thông tin với các công ty cung cấp dịch vụ internet để nắm bắt được số lượng và giá trị giao dịch thương mại điện tử.

Khó nắm chi phí thực

Ở Việt Nam, mô hình kinh doanh này đang ngày một phát triển với việc mua bán hàng hóa, cung ứng dịch vụ, quảng cáo... thông qua các phương tiện trong đó có các mạng xã hội của nước ngoài.

Tuy nhiên, lãnh đạo Bộ Tài chính cũng thừa nhận cách quản lý thuế của cơ quan thuế các cấp hiện nay, chưa đáp ứng được yêu cầu quản lý một cách đầy đủ và chính xác đối với loại hình kinh doanh này.

Nguyên nhân là giao dịch thương mại điện tử có đặc điểm ảo, khó kiểm chứng thông tin nhận dạng, dễ dàng xóa bỏ, thay đổi nên tạo sự khó khăn trong việc nắm bắt các giao dịch.

Từ đó, việc quản lý thuế hiện nay đối với loại hình kinh doanh qua mạng gặp nhiều khó khăn trong việc quản lý như khó xác định chính xác được người nộp thuế, doanh thu phát sinh, nắm bắt quy mô hoạt động kinh doanh, nắm bắt toàn bộ quá trình giao dịch,…

Đặc biệt, đại diện Bộ Tài chính còn chỉ ra thực tế, hoạt động của mạng internet là giao dịch xuyên biên giới, các công ty vận hành mạng nước ngoài hầu hết không đăng ký kinh doanh và không có văn phòng đại diện chính thức tại Việt Nam.

Theo thống kê từ phía cơ quan chức năng, hiện Google và Facebook cung cấp dịch vụ quảng cáo trực tuyến cho thị trường Việt Nam thông qua 2 phương thức.

Một là qua các đại lý tại Việt Nam, với trường hợp này, các doanh nghiệp trên sẽ phải thực hiện các nghĩa vụ thuế khi phát sinh doanh thu.

Phương thức hai là mua bán trực tuyến và thanh toán trực tuyến qua thẻ tài khoản tín dụng hoặc ví điện tử. Trường hợp trên, theo đại diện Bộ Tài chính là chưa được quy định rõ nên có thể bên mua dịch vụ sẽ tự hợp thức hoá bằng cách mua hoá đơn của một dịch vụ khác.

Như vậy, khi thanh kiểm tra thuế, cơ quan chức năng cũng sẽ khó biết hết được giá trị thực của chi phí trả cho dịch vụ qua mạng.

Mặt khác, với việc thanh toán dựa vào số lần nhấn (click) chuột trả tiền thì việc xác định doanh thu quảng cáo của nhà mạng nước ngoài không dễ dàng vì phải đối chiếu thông tin giữa 2 ngân hàng (của người mua/người bán) trong khi ngân hàng của công ty mạng ở nước ngoài.

Bổ sung trách nhiệm các bộ, ngành

Theo lãnh đạo Bộ Tài chính, để quản lý thu thuế đối với loại hình kinh doanh thương mại điện tử tại Việt Nam đạt được hiệu quả, cơ quan chức năng cần sửa đổi luật Quản lý thuế để các bộ, ngành cùng vào cuộc.

Cụ thể, dự thảo của ngành tài chính cho rằng, Ngân hàng Nhà nước cần nghiên cứu yêu cầu các dịch vụ xuyên biên giới khi thanh toán phải thanh toán qua cổng thanh toán nội địa (thông qua Công ty cổ phần thanh toán quốc gia – Trung tâm Napas của Ngân hàng Nhà nước).

Từ đó cơ quan thuế mới kiểm soát được doanh thu của các dịch vụ này để có cơ sở đề nghị tổ chức nước ngoài khấu trừ nộp thuế. Đối với loại hình này, lãnh đạo ngành tài chính cho rằng, các nước châu Âu, Ấn độ, Hàn Quốc đã thực hiện giải pháp thanh toán trên.

Ngành tài chính cũng đề nghị các công ty vận hành mạng nước ngoài tại Việt Nam thiết lập đầu mối như mở văn phòng đại diện chính thức để phối hợp chặt chẽ hơn với cơ quan quản lý Nhà nước của Việt Nam.

“Đề nghị Bộ Thông tin truyền thông phối hợp với Bộ Tài chính đề nghị nhà cung cấp nước ngoài (như Google, Facebook, Apple...) khai báo, nộp thuế nhà thầu đối với các dịch vụ mà tổ chức nước ngoài có cung cấp cho tổ chức, cá nhân ở Việt Nam”, dự thảo của Bộ Tài chính nêu giải pháp.

Dự thảo vừa được công bố cũng đề nghị cơ quan quản lý phối hợp và trao đổi cung cấp thông tin với cơ quan thuế các nước, với các công ty cung cấp dịch vụ Internet (VDC, FPT, Mobifone, Vinaphone, Viettel…) để nắm bắt được về số lượng và giá trị giao dịch thương mại điện tử, về việc thanh toán qua ngân hàng trong các giao dịch.

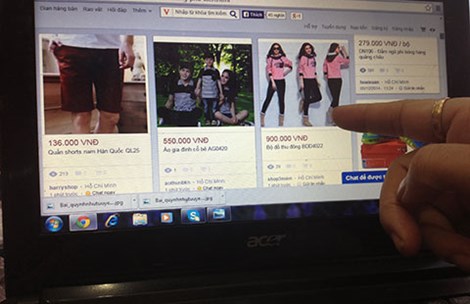

Riêng với các cá nhân bán hàng qua mạng, đại diện Bộ Tài chính cho rằng, cần nghiên cứu bổ sung quy định pháp luật liên quan về chính sách thu thuế đối với hàng hóa giữa các cá nhân này.

Cụ thể, cơ quan chức năng đề xuất, một sản phẩm hàng hóa có giá trị từ 1 triệu đồng/lần trở lên sẽ thu thuế giá trị gia tăng và thuế thu nhập cá nhân theo tỷ lệ phần trăm và không thu thuế đối với một sản phẩm hàng hóa có giá trị dưới 1 triệu đồng/lần.

“Trường hợp một sản phẩm hàng hóa dưới 1 triệu đồng mà tần suất giao dịch từ 2 lần/ngày thì thực hiện thu thuế giá trị gia tăng và thu nhập cá nhân theo quy định”, dự thảo nêu.

Đặc biệt trong dự thảo, đại diện ngành tài chính đề xuất sửa đổi, bổ sung những điều khoản liên quan đến trách nhiệm của các bộ, ngành, UBND các cấp và các tổ chức, đơn vị liên quan với cơ quan thuế.

Theo VietnamPlus

--------------

Xem thêm:

Bán hàng trên mạng: Đóng thuế ra sao?

Từ năm 2015, cá nhân bán hàng (qua Facebook, bán trực tuyến...) có thu nhập trên 100 triệu đồng/năm mới chịu thuế thu nhập cá nhân.

Mới đây, Bộ Công Thương ban hành Thông tư 47/2014 quản lý website thương mại điện tử (TMĐT). Nhiều cá nhân đang bán hàng trên mạng xã hội như Facebook, trên các website khác... lo ngại rằng mình phải đăng ký kinh doanh và nộp thuế, bất kể bán hàng thường xuyên chuyên nghiệp hay chỉ lâu lâu “bắn” lên vài món thanh lý đồ trong nhà.

Tính thuế tùy doanh số

Chị Trần Thị Hoàng Oanh, chủ một cửa hàng quần áo trẻ em, có đăng ký kinh doanh hộ cá thể. Chị có đăng ký tài khoản trên một số mạng xã hội và website khác để đưa hình ảnh sản phẩm, giá cả, địa chỉ, số điện thoại... Ai muốn mua thì gọi điện thoại cho chị hoặc đến sạp chợ để mua. Chị băn khoăn: “Tôi có phải đóng thêm loại thuế... TMĐT không vậy?”.

Luật sư Trần Xoa, Giám đốc Công ty Luật Minh Đăng Quang, cho biết website mua bán hàng hay mạng xã hội như Facebook, twitter... chỉ là phương tiện để kinh doanh.

Cá nhân, hộ kinh doanh, doanh nghiệp (DN) dù dùng hay không dùng Facebook để quảng bá bán hàng… thì cũng phải nộp thuế thu nhập cá nhân, thuế thu nhập DN... theo quy định riêng về thuế.

Ông phân tích, DN đăng ký kinh doanh dưới dạng DN. Hộ cá thể hoặc cá nhân thì đăng ký kinh doanh với quận/huyện. Những người buôn bán dạo, hàng rong, lâu lâu mới bán một vài món hàng (không thường xuyên) thì không cần đăng ký.

Những người kinh doanh thường xuyên khác thì phải đăng ký, phải khai thuế. Nếu không đăng ký mà bị phát hiện thì cá nhân có thể bị xử phạt hành chính, bị áp doanh số để buộc nộp thuế.

Ông cũng cho biết từ năm 2015, cá nhân bán hàng (qua Facebook, bán trực tuyến...) có thu nhập trên 100 triệu đồng/năm thì mới chịu thuế thu nhập cá nhân.

Bán hàng thu nhập không đến 100 triệu đồng/năm thì dù có rao bán trên một chục website đi nữa cũng không chịu thuế này!

Cá nhân đã đăng ký kinh doanh sẽ chịu thuế môn bài từ 50.000 đồng/năm đến 1 triệu đồng/năm tùy vào mức thu nhập. Ngoài ra hàng hóa, dịch vụ chịu thuế giá trị gia tăng thì cá nhân cũng phải nộp thuế giá trị gia tăng theo quy định.

Tùy vào doanh số mà người kinh doanh chịu thuế hoặc không. Ảnh: TÚ UYÊN

“Lên sàn” không cần thủ tục

Sở Công Thương TP.HCM khẳng định theo Thông tư 47/2014 thì DN chủ mạng xã hội, chủ sàn TMĐT, chủ website đấu giá trực tuyến; chủ website khuyến mãi trực tuyến (gọi nôm na là sàn giao dịch) phải đăng ký với Bộ Công Thương. Còn cá nhân, hộ kinh doanh lên các sàn này để bán hàng thì không phải đăng ký thủ tục gì về TMĐT.

Một chuyên gia về TMĐT cho rằng việc quản lý các mạng xã hội trong việc kinh doanh buôn bán là không cần thiết và thực sự cũng không quản được! “Mục tiêu của quản lý TMĐT là để bảo vệ và thúc đẩy việc đặt hàng, mua hàng, thanh toán bằng các phương thức điện tử.

Trong khi với mạng xã hội thì người có tài khoản chủ yếu dùng nó để quảng bá, rao hàng chứ không có các chức năng giỏ hàng (tựa như đi siêu thị, khách hàng có thể chọn mặt hàng mà mình thích đưa vào giỏ hàng, sản phẩm không thích thì loại bỏ), đặt hàng, thanh toán tiền qua website này” - chuyên gia này nói.

|

Cá nhân lên sàn cần làm gì? - Cung cấp thông tin như tên, địa chỉ, mã số thuế cá nhân, số điện thoại... - Thông tin chính xác, trung thực về hàng hóa, dịch vụ. - Nộp thuế theo quy định về thuế. (Theo Nghị định 52/2013 về TMĐT) Không đăng ký, phạt 40-60 triệu đồng Đến ngày 20-1-2015, khi Thông tư số 47 có hiệu lực, các mạng xã hội có cung cấp dịch vụ TMĐT mà không đăng ký với Bộ Công Thương sẽ bị xử phạt. Chủ mạng xã hội nước ngoài có hiện diện tại Việt Nam thông qua văn phòng đại diện hoặc mạng xã hội có tên miền “.vn” phải đăng ký. Đại diện Cục TMĐT và Công nghệ thông tin Hiện tại có gần 4.700 website TMĐT bán hàng đã làm thủ tục thông báo; 335 website dịch vụ TMĐT đã đăng ký như enbac.com, muachung.vn, nganluong.vn, 5giay.vn, ebay.vn, zalora.vn... (Theo Cổng thông tin Quản lý hoạt động TMĐT) |

Theo QUỲNH NHƯ - TÚ UYÊN (PLO)

- Loại cá rẻ hơn cá hồi, là kho DHA nhưng nhiều người bỏ qua

- Chuyên gia chia sẻ cách bảo quản thực phẩm trong tủ lạnh an toàn, giữ lại giá trị dinh dưỡng

- Bé 3 tuổi ng.ộ đ.ộ.c chì nặng, tiên lượng xấu do dùng thuốc nam không rõ nguồn gốc

- Bé 4 tuổi t.ử v.ong do ăn trứng sai cách, người Việt cần bỏ ngay thói quen luộc trứng theo cách này

- Đột phá mới: Có thể phát hiện ung thư nguy hiểm trong vài phút

- 6 cách tẩy bay mọi vết bẩn trên nệm

- 6 loại rau xanh giúp cho trái tim khỏe mạnh

- 4 dấu hiệu cảnh báo bạn không nhận đủ chất xơ trong chế độ ăn uống

- Phát tán video 'nhạy cảm' khi người yêu cũ có người yêu mới: Hành vi đê hèn

- 3 học sinh dựng hiện trường t.ự t.ử khiến nhiều lực lượng mò dưới kênh suốt nhiều giờ

- Nhiều người thường ghi địa chỉ nhà lên thẻ hành lý máy bay để tránh thất lạc tuy nhiên đây là một sai lầm nghiêm trọng

- Chị em nên bỏ thói quen dùng nước luột gà để nấu canh rau cải

- Bộ Công an thông tin chính thức về việc bỏ sổ hộ khẩu

- Từ vụ ngộ độc bún riêu cua đến những điều cần tuyệt đối tránh khi ăn cua đồng

- Nên uống nước cam hay sữa vào buổi sáng?

- Mẹo vặt gia đình: Cách tẩy nghệ dính trên quần áo chuyên nghiệp nhất

- Đây chính là cách bảo quản trứng gà, trứng vịt ăn dần suốt vài tháng mà chẳng lo bị hỏng không cần tủ lạnh

- Tưng bừng 6 ngày vàng Vietjet, rộn ràng bay quốc tế mùa siêu đẹp

- Rau càng cua đắt hơn thịt, nhiều nước xem là "thần dược" Việt Nam chỉ là cỏ dại

- Ăn đu đủ cần phải biết điều này kẻo sức khỏe 'xuống dốc' không phanh

- Vụ nữ sinh lớp 11 ở Gia Lai bị đâm t.ử v.o.ng: Lúc gây án mới biết mặt nhau

- TPHCM chỉ đạo nóng sau vụ trẻ mầm non bị tát, ngồi đè lên bụng, nhét đồ ăn

- 3 học sinh dựng hiện trường t.ự t.ử khiến nhiều lực lượng mò dưới kênh suốt nhiều giờ

- Phát tán video 'nhạy cảm' khi người yêu cũ có người yêu mới: Hành vi đê hèn

- 4 dấu hiệu cảnh báo bạn không nhận đủ chất xơ trong chế độ ăn uống

- Tin sáng 25/4: Từ 1/7/2024 nhiều lao động có thể được tăng lương 2 lần; 5 nhóm hành vi sẽ bị CSGT Hà Nội xử lý nghiêm dịp nghỉ lễ

- 6 loại rau xanh giúp cho trái tim khỏe mạnh

- 6 cách tẩy bay mọi vết bẩn trên nệm

- Đột phá mới: Có thể phát hiện ung thư nguy hiểm trong vài phút

- Bé 4 tuổi t.ử v.ong do ăn trứng sai cách, người Việt cần bỏ ngay thói quen luộc trứng theo cách này

- Vụ nữ sinh lớp 11 ở Gia Lai bị đâm t.ử v.o.ng: Lúc gây án mới biết mặt nhau

- TPHCM chỉ đạo nóng sau vụ trẻ mầm non bị tát, ngồi đè lên bụng, nhét đồ ăn

- 3 học sinh dựng hiện trường t.ự t.ử khiến nhiều lực lượng mò dưới kênh suốt nhiều giờ

- Phát tán video 'nhạy cảm' khi người yêu cũ có người yêu mới: Hành vi đê hèn

- 4 dấu hiệu cảnh báo bạn không nhận đủ chất xơ trong chế độ ăn uống

- Tin sáng 25/4: Từ 1/7/2024 nhiều lao động có thể được tăng lương 2 lần; 5 nhóm hành vi sẽ bị CSGT Hà Nội xử lý nghiêm dịp nghỉ lễ

- 6 loại rau xanh giúp cho trái tim khỏe mạnh

- 6 cách tẩy bay mọi vết bẩn trên nệm

- Đột phá mới: Có thể phát hiện ung thư nguy hiểm trong vài phút

- Bé 4 tuổi t.ử v.ong do ăn trứng sai cách, người Việt cần bỏ ngay thói quen luộc trứng theo cách này

Tin hay nên đọc (lựa chọn bởi Google):

|

Tất cả vì người tiêu dùng Việt | Liên hệ | |

Email: [email protected] Website: Bảo vệ người tiêu dùng |